Bốn rủi ro từ chính sách tỷ giá mới của Trung Quốc đối với thương mại Việt Nam

Công ty Chứng khoán Rồng Việt vừa có nghiên cứu đánh giá tác động của việc Trung Quốc điều chỉnh tỷ giá tới nền kinh tế Việt Nam. Trong đó, RongViet Research nhận định: Thâm hụt thương mại giữa Việt Nam và Trung Quốc sẽ gia tăng do sự phụ thuộc về nguyên vật liệu.

4 rủi ro

RongViet Research phân tích: Trong cơ cấu thương mại của Việt Nam, Trung Quốc là đối tác xuất khẩu lớn thứ hai của Việt Nam sau Mỹ với tổng giá trị chiếm 10,4% tổng kim ngạch xuất khẩu, ngược lại, 1/3 lượng hàng hóa nhập khẩu của Việt Nam đến từ Trung Quốc (2014). Điều này cho thấy mối quan hệ mật thiết về mặt thương mại của Việt Nam và Trung Quốc.

Trung Quốc là đối tác xuất khẩu lớn thứ hai của Việt Nam với tổng giá trị chiếm 10,4% kim ngạch xuất khẩu.

Một thực tế là trong 7 tháng đầu năm 2015, xuất khẩu sang Trung Quốc chỉ tăng trưởng 5,24% so với cùng kỳ trong khi nhập khẩu tăng đến 30,5%. Với hơn 19 tỷ USD thâm hụt thương mại với Trung Quốc trong 7 tháng (+30% so với cùng kỳ), đây là một trong những nguyên nhân chính khiến cán cân thương mại của Việt Nam thâm hụt trong thời gian qua.

Theo RongViet Research, rủi ro từ chính sách tỷ giá mới của Trung Quốc đối với hoạt động thương mại Việt Nam bao gồm:

1) Khả năng cạnh tranh của hàng hóa Việt Nam với Trung Quốc (nội địa và nước ngoài) – do phần lớn các nhà sản xuất tại Trung Quốc thuộc phân khúc thấp-trung bình và độ co giãn của cầu với hàng hóa Trung Quốc khá cao nên hàng hóa Việt Nam sẽ phải cạnh tranh trực tiếp với Trung Quốc;

2) Thâm hụt thương mại giữa Việt Nam và Trung Quốc sẽ gia tăng do sự phụ thuộc nguyên vật liệu;

3) Cán cân thương mại giữa Việt Nam với các quốc gia khác được lợi nhiều hơn hại;

4) Một cuộc đua giảm giá các đồng tiền sẽ khiến cho thương mại bất ổn và rào cản thương mại gia tăng.

Trong các rủi ro trên, RongViet Research cho rằng rủi ro thứ nhất đã được giảm thiểu nhờ động thái của Ngân hàng Nhà nước Việt Nam (NHNN) trong đợt điều chỉnh tỷ giá vừa qua.

Hành động của NHNN đã giúp triệt tiêu phần lớn ảnh hưởng của việc mất giá đồng NDT lên cán cân thương mại giữa Việt Nam và Trung Quốc. Đồng thời, với hai lần điều chỉnh, mức độ tăng giá của tiền đồng với một số đồng tiền khác (kể từ sau thời điểm đồng USD bắt đầu tăng) cũng được thu hẹp – chủ yếu là các đồng tiền của các nước phát triển (AUD, EUR, JPY, CAD, AUD).

Việt Nam phụ thuộc về nguyên liệu thô từ Trung Quốc

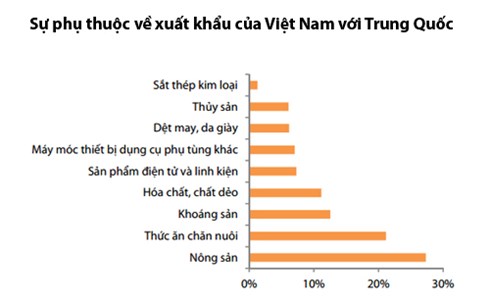

Ở rủi ro thứ hai, RongViet Research chia ảnh hưởng của sự sụt giảm giá hàng hóa đối với cán cân thương mại của Việt Nam từ hai phía xuất khẩu và nhập khẩu: Về phương diện xuất khẩu, trong cơ cấu xuất khẩu của hàng hóa Việt Nam sang Trung Quốc, hàng nông sản và khoáng sản chiếm tỷ trọng lớn nhất (lần lượt là 27,3% và 12,5% trong tổng giá trị từng mặt hàng xuất khẩu).

Trong trường hợp rủi ro tỷ giá được bù trừ, giá nguyên liệu giảm cùng với quan ngại về nhu cầu tiêu thụ của Trung Quốc đi xuống sẽ ảnh hưởng nhiều nhất đến ngành nông sản và khoáng sản (than, dầu thô). Đồng thời giá nông sản giảm cũng ảnh hưởng đến giá trị xuất khẩu sang các thị trường khác, nông sản và khoáng sản chiếm 1/3 cơ cấu hàng xuất khẩu của Việt Nam trong 6 tháng đầu năm.

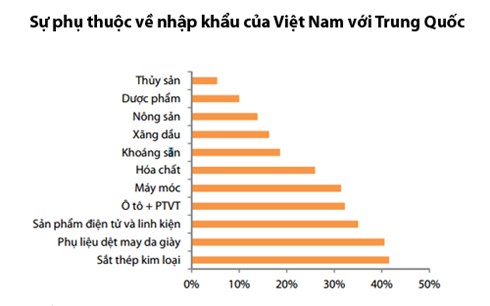

Về phương diện nhập khẩu, xem xét theo từng mặt hàng có thể thấy Việt Nam phụ thuộc rất lớn về nguyên liệu thô với Trung Quốc ở các ngành xây dựng, dệt may, linh kiện điện tử, ô tô, máy móc, nguyên liệu hóa chất…Giá nguyên liệu giảm từ góc độ này có thể mang lại lợi ích cho các nhà sản xuất Việt Nam.

Ngược lại, những doanh nghiệp trong nước sản xuất các mặt hàng trên sẽ đối mặt với cạnh tranh gia tăng. Khi nhu cầu trong nước suy yếu, các nhà sản xuất tại Trung Quốc sẽ tìm cách xuất khẩu nhiều hơn ra bên ngoài. Là một nước phụ thuộc về nguyên liệu cho sản xuất, thâm hụt thương mại giữa Việt Nam và Trung Quốc sẽ ngày càng gia tăng.

Với rủi ro thứ 3, RongViet Research đánh giá: Hiện tại, một số đồng tiền mất giá mạnh hơn VND sau đợt điều chỉnh vừa qua gồm (Malaysia, Indonesia, Ấn Độ và Đài Loan). Trong cơ cấu thương mại của Việt Nam với các quốc gia trên, Việt Nam chỉ có thặng dư thương mại duy nhất với Indonesia, còn lại là thâm hụt. Thâm hụt thương mại với các thị trường này sẽ gia tăng trong thời gian tới.

Trước khi NHNN điều chỉnh tỷ giá, tiền đồng đã tăng giá nhiều so với các đồng tiền khác nhưng xuất khẩu từ Việt Nam vẫn tăng trưởng tại các nước phát triển (Hồng Kông, EU, Canada). Điều này cho thấy hàng hóa Việt Nam vẫn cạnh tranh được tại các thị trường này khi đồng Việt Nam tăng giá, đồng thời, đây cũng đều là các thị trường Việt Nam có thặng dư thương mại.

Chúng tôi cho rằng xuất khẩu sang các thị trường này có thể cải thiện sau khi NHNN điều chỉnh tỷ giá. Giá trị kim ngạch xuất nhập khẩu 4 thị trường trên chiếm 30% tổng cơ cấu kim ngạch thương mại của Việt Nam. Như vậy, “hoạt động thương mại của Việt Nam với các quốc gia khác sẽ được hưởng lợi nhiều hơn thiệt hại xét một cách tương đối”.

Phá giá đồng tiền, về lâu dài, có thể gây rủi ro nghiêm trọng

Còn đối với rủi ro thứ tư có thể sẽ là điều tồi tệ nhất. Với sự tham gia của Ngân hàng Trung ương Trung Quốc (PoBC) sau một loạt chính sách nới lỏng kinh tế và thay đổi chính sách tỷ giá trong thời gian vừa qua, nhiều sự kiện cho thấy đang diễn ra một cuộc chiến tranh tiền tệ trên toàn cầu.

Biểu hiện là năm 2010, câu chuyện bắt đầu với đồng NDT bị định giá thấp, Mỹ đưa ra nhiều cáo buộc Trung Quốc thao túng đồng NDT. Năm 2011, đồng USD suy yếu sau khi FED tung ra hai gói nới lỏng định lượng QE1 và QE2. Cuối năm 2012, đồng JPY suy yếu với chính sách nới lỏng kinh tế Abenomics. Trước tình hình khó khăn của khu vực EU, đồng EUR bắt đầu suy yếu vào giữa năm 2014. Đầu 2015, ECB công bố chương trình mua tài sản trị giá 1.300 tỷ USD.

Cho đến gần đây, PBoC mới bắt đầu tham gia vào cuộc đua trên. Hành động phá giá đồng tiền có thể mang lại lợi ích trong ngắn hạn, tuy nhiên về lâu dài có thể dẫn đến những rủi ro cực kỳ nghiêm trọng là: Gia tăng bảo hộ các nhà sản xuất trong nước; Chi phí đầu vào gia tăng khiến sản xuất nội địa khó khăn; Giảm phát, nhu cầu sụt giảm.

Tựu chung lại hệ quả là suy thoái kinh tế trên toàn cầu, các cuộc chiến tranh tiền tệ trong lịch sử thường kéo dài trong khoảng thời gian khá lâu từ 15-20 năm. Hơn nữa, cuộc chiến không chỉ xảy ra ở những nước lớn mà sẽ còn ảnh hưởng đến các quốc gia có hoạt động thương mại lớn với các nước trên./.

Có thể bạn quan tâm

Phần mềm

Phối trộn thức ăn chăn nuôi

Pha dung dịch thủy canh

Định mức cho tôm ăn

Phối trộn phân bón NPK

Xác định tỷ lệ tôm sống

Chuyển đổi đơn vị phân bón

Xác định công suất sục khí

Chuyển đổi đơn vị tôm

Tính diện tích nhà kính

Tính thể tích ao hồ

Hàng ngàn hecta nuôi tôm…

Hàng ngàn hecta nuôi tôm…  Giống lúa N25 trên đồng…

Giống lúa N25 trên đồng…